Alerte à la flambée du prix des occasions en 2026 dû au malus

Hormis pour les véhicules importés, le malus épargne aujourd’hui les voitures d’occasion. Mais cela changera dès l’année prochaine avec un barème dégressif cependant, et à la clé des montants parfois élevés.

Ce n’est pas véritablement une surprise puisque nous évoquions le sujet en novembre dernier. Désormais, le projet de loi de finance 2025 est clair puisque l’article 29 détaille la mise en place de ce nouveau malus.

Ainsi, certaines voitures d’occasion immatriculées depuis le 1er janvier 2015 seront concernées par le malus dès le 1er janvier 2026. Mais ce seront seulement celles qui furent épargnées lors de l’achat en neuf, grâce par exemple aux propriétaires ayant une carte d’invalidité. Le malus ne peut donc être payé deux fois.

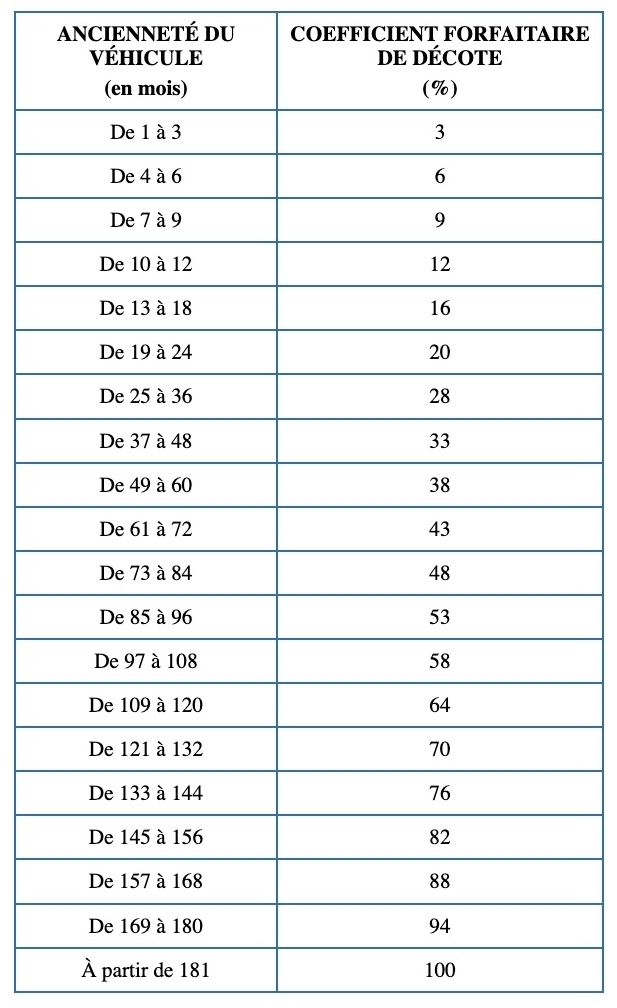

La grille du malus pour les voitures d’occasion se calquera sur celle du neuf en vigueur lorsqu'elles ont été immatriculées pour la première fois. Ainsi, une voiture qui écopait du malus maximal en 2016, soit 8 000 €, ne paiera pas la taxe sur la base de 70 000 € (voire peut-être 80 000 € en 2026), mais sur la base de 8 000 €, et avec une décote de 94 % (voir tableau ci-dessous), cela ne fait plus que 480 €. Mais une occasion d'octobre 2025, exonérée d'un malus de, par exemple, 32 935 € à cause de ses rejets de 180 g/km, serait revendue en avril 2026 avec une décote de 9 %, soit tout de même 29 971 € de rattrapage de malus.

La décote selon l'ancienneté

Ainsi, le système mis en place par le gouvernement n’a rien de simple, et ressemble davantage à une usine à gaz, comme trop souvent. Ainsi le PLF prévoit une réfaction, c’est-à-dire « un coefficient forfaitaire de décote, déterminé en fonction de l’ancienneté du véhicule ». Le but étant de pénaliser plus fortement les véhicules les plus récents. À titre d’exemple, une voiture avec une ancienneté comprise entre 10 et 12 mois bénéficiera d’une décote de 12 %, un modèle de 15 ans ou plus obtiendra une réduction de 100 %, soit un malus nul.

Prenons deux cas concrets avec une Peugeot 208 PureTech 100 EAT8 en finition Allure de mars 2021 qui émet 132 g/km de CO2. Elle n'était pas soumise au malus en 2021, donc ne paiera aucune taxe rétroactive en 2026. Par contre, les familles qui se pencheraient sur une Volkswagen Passat SW 2.0 TSI 190 ch Elégance DSG7 de mars 2022 (179 g/km) devront payer en mars 2026 un malus de 4 748 € ! Autrement dit, si le premier acheteur fut exempté du malus de 7 086 € à l’époque (selon le barème de 2022), celui qui l’achètera en occasion l’année prochaine paiera encore les 2/3 de la taxe (réfaction de 33 %), malgré les 4 ans d'âge.

La décote selon le kilométrage

Un second critère, complexifiant encore ce système, sera mis en place dès le 1er janvier 2027. Il s’agit, là encore d’une réfaction, prenant en compte la distance moyenne annuelle parcourue. Jusqu’à 20 000 km/an, aucune décote n’est prévue et au-delà de 45 000 km/an, un coefficient d’usage de 3,5 % par an s’applique.

Déposer un commentaire

Alerte de modération

Les données que vous renseignez dans ce formulaire sont traitées par GROUPE LA CENTRALE en qualité de responsable de traitement.

Les données obligatoires sont celles signalées par un astérisque dans ce formulaire.

Ces données sont utilisées à des fins de :

Vous disposez d’un droit d’accès, de rectification, d’effacement de ces données, d’un droit de limitation du traitement, d’un droit d’opposition, du droit à la portabilité de vos données et du droit d’introduite une réclamation auprès d’une autorité de contrôle (en France, la CNIL).

Pour en savoir plus sur le traitement de vos données : Politique de confidentialité

Alerte de modération